Szászné Simon Judit:Aktuáriusi számítások

Pénzügyi és biztosítási matematika

Az aktuárius biztosítási matematikust jelent. Ilyen

végzettségű emberek bankoknál, biztosítóknál, nyugdíjpénztáraknál,

könyvvizsgálóknál és egyéb pénzzel kapcsolatos helyeken dolgoznak.

Ez az anyag a 2002-ben a győri Rátz László

Vándorgyűlésen elhangzott előadásom alapján készült, lényegében a diasorozatot

láthatjuk néhány kiegészítő kommentárral. Az alábbi felsorolás tartalmaz néhány

olyan címszót is, ami nem tárgya ennek az anyagnak, inkább csak a továbbhaladás

egy lehetséges irányát jelöli ki.

| Pénzügyi matematika |

Életbiztosítások matematikája |

- Kamat, diszkont

- Hiteltörlesztési tervek, teljes hiteldíj-mutató

- Járadékszámítás

- Pénzáramlások jelenértéke

- Évjáradékok jelenértéke

- Értékpapírok elméleti árfolyama

- Hozam és megtérülés

|

- Demográfiai alapfogalmak

- Halálozási görbék, várható élettartam

- Életbiztosítások alaptípusai és nettó egyszeri díjuk

- Évi díjfizetés mellett szükséges díjak

- Nyugdíj

- Bruttó díjak

- Díjtartalék, annak hozama és következményei

|

Ebben

az egyszerű bevezető tanulmányban kéttípusú, elemi számítási feladatokat fogunk

megoldani. Az első részben pénzügyi matematikából nézünk néhány hitelre,

kamatra vonatkozó példát, azután a biztosítási matematikából az

életbiztosítások alaptípusainak áttekintése után ezek nettó díját számoljuk ki.

Először

lássunk néhány feladatot pénzügyi matematikából. Ez olyan téma, amely régebben

a diákoknak is, ezért nekem is a nemszeretem témák közé tartozott. A

körülöttünk lévő világ változásával azonban az utolsó 8-10 évben megnőtt az

érdeklődés minden a pénzzel kapcsolatos ismeret, számítás iránt. Ez nem is

csoda, hiszen a bankok például a hitelek nyújtása esetén fantasztikus

kamatcsökkentéssel, betétlekötés esetén pedig fantasztikus kamatemeléssel

kápráztatnak el mindenkit. Közben általában nem vesszük észre az alsó sorban megbúvó

betűket: THM vagy EBKM, melyek az összehasonlíthatóságot szolgálják. A THM

jelentése teljes hiteldíj mutató, amely nagyjából azt mutatja meg, mennyibe

kerül valójában a hitel. Ez a szám a hitel kamatánál általában jóval nagyobb

szám, hiszen a hitelen kívül megfizetjük az elbírálási költséget, a kezelési

költséget, az éves zárási költségeket és ki tudja még mit.

Az EBKM jelentése egységesített betéti kamatlábmutató. Az

EBKM és a pénzintézet által meghirdetett betéti kamatláb annyiban tér el

egymástól, hogy míg az éves banki kamatlábak általában 360 napra vetítve

kerülnek megállapításra, s egy évnél rövidebb futamidő esetén a kamat

visszaforgatását, tőkésítését nem veszik figyelembe, addig az EBKM egy adott

év, azaz 365 nap elteltével mutatja az elhelyezett betét után fizetendő

kamatösszeg nagyságát. Elképzelhető azonban az is, hogy a bank nem éves, hanem

rövidebb vagy hosszabb időszak kamatlábát közlik. Betétlekötés esetén érdemes

tehát a bankok kínálatában ezt a mutatót keresni

Most lássunk néhány példát!

1.példa

50000 forintot szeretnénk 7 évre befektetni. Három befektetés közül választhatunk:

a) minden év végén hozzátesznek a pénzünkhöz egy fix

összeget, 7500 forintot, ami az eredeti összeg 15%-a

b) 11%-os kamatos kamatot fizetnek

c) az első évben 17% kamatot kapunk, majd évente 2%-kal

csökken, míg eléri a 7 %-ot, és ennyit kamatozik az utolsó évben is.

Melyik befektetés a legkedvezőbb?

Megoldás

Az első esetben 52500 Ft a kamat, azaz 102 500 forintunk

lett.

A másodiknál az összeg az eredeti 1,117 ~ 2,076-szorosa lesz, ami

103 808 Ft.

A harmadik esetben a betett összeg  – szorosa, azaz 105 505 Ft, tehát ez a

legjobb.

– szorosa, azaz 105 505 Ft, tehát ez a

legjobb.

Ha az utolsó évben is 2%-kal csökkenne a kamat, akkor már a második eset a

legjobb, de ha csak 6%-ra csökken, hajszállal a harmadik befektetés nyer.

2.példa

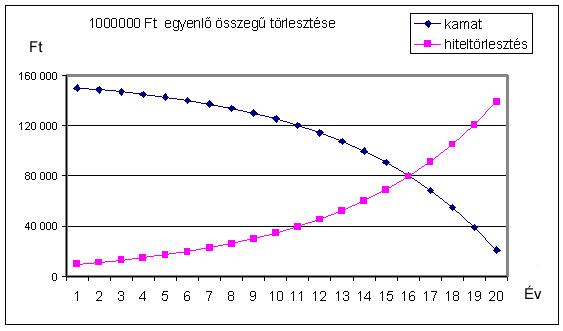

Egymillió forint összegű

jelzálogkölcsönt veszünk fel 20 évre 15 %-os kamatra. Mennyi az évi törlesztő

rész? Mennyi fordítódik a kamatfizetésre, és mennyi az adósság törlesztésére?

Ábrázolja grafikonon!

Megoldás

Az évente fizetendő részlet (x) kiszámítása: ahonnan

x = 159761,5 Ft.

ahonnan

x = 159761,5 Ft.

Jelenérték-számítás

Kölcsöntörlesztés

3. példa

Melyik a legelőnyösebb?

A : a pénzt évi 21%-os kamatra tesszük be, és évenként tőkésítenek

B : a pénzt évi 20%-os kamatra tesszük be, és félévenként tőkésítenek

C : a pénzt évi 19,5%-os kamatra tesszük be, és havonta tőkésítenek

D : a pénzt évi 20%-os kamatra tesszük be, és naponta tőkésítenek.

Megoldás

A: 1,21

B: (1+0,2/2)2=1,21

C: (1+0,195/12)12 =1,2134

D: (1+0,2/365)365=1,2213

Látható, hogy előnyösebb, ha

19,5%-os kamat mellett havonta tőkésítenek, az évente egyszer tőkésített 21%-os

kamatnál.

Felmerülhet a kérdés, hogy ha

mondjuk percenként tőkésítenének 20%-os kamat mellett, akkor elérjük-e a 23%-ot.

A válasz sajnos az, hogy nem, mivel 20%-os kamat mellett n tőkésítés

esetén a nominális

kamat (1+0,2/n)n , ami tart  -hez.

-hez.

Biztosítás

Nem a legnépszerűbb téma. Akkor

találkozunk a biztosítókkal, ha meghalt, leégett, ellopták, balesetet

szenvedett. Mégis úgy gondolom az egyik legjobb lehetőség a statisztika

hasznának bemutatására, a mostani elvárásnak megfelelő “életszerű” példák

konstruálására.

A biztosítási üzletet

többféleképpen szokták felosztani. Mi most egy lehetséges felosztást vázolunk

néhány fontos és alapvető eltérést említve.

| ÁG |

ÉLET |

NEM-ÉLET |

| Tartam |

5-25 év |

1 év |

| Káringadozás |

kicsi |

nagy |

| Felmondás |

nincs |

évfordulón |

| |

összegbiztosítás |

kárbiztosítás |

A legalsó sor azt jelenti, hogy

míg például egy autónál a biztosító a ténylegesen bekövetkezett kárértéket

(vagy annak meghatározott részét) fizeti ki, az életbiztosításokat előre

meghatározott összegre kötik, értelmetlen arról beszélni, kinek mennyit ér az

élete.

A továbbiakban csak az egyszerűbben kalkulálható

életbiztosításokkal foglalkozunk.

Demográfiai alapfogalmak

Halálozási

valószínűség (

qx,1): annak valószínűsége, hogy egy

x

éves egyén meghal az

x+1-edik születésnapja előtt

Megélési

valószínűség (px,1): annak valószínűsége, hogy egy x

éves egyén megéli az x+1-edik születésnapját

Halandósági táblázat tartalmazza, hogy egy 100 000 fős

populációt alapul véve hányan érnék meg az adott x éves kort. Ezt a

számot lx jelöli.

Azoknak az x

éves egyének számát, akik meghaltak az x+1-edik születésnapjuk előtt dx

jelöli.

( jelöli

a halandósági táblázat készítésénél figyelembe vett legmagasabb életkort, és

jelöli

a halandósági táblázat készítésénél figyelembe vett legmagasabb életkort, és  )

)

Példaként az 1993-as férfi és női halandósági táblázat

két-két oszlopát mutatjuk itt be.

Halandósági tábla ( 1993 )

|

|

|

|

|

|

|

Férfi |

Nő |

| Belépési életkor (x) |

lf(x) |

df(x) |

ln(x) |

dn(x) |

| 0 | 100 000 | 1 366 | 100 000 | 1 106 |

| 1 | 98 634 | 81 | 98 894 | 67 |

| 2 | 98 553 | 56 | 98 827 | 45 |

| 3 | 98 497 | 49 | 98 782 | 44 |

| 4 | 98 448 | 30 | 98 738 | 29 |

| 5 | 98 418 | 22 | 98 709 | 16 |

| 6 | 98 396 | 24 | 98 693 | 13 |

| 7 | 98 372 | 28 | 98 680 | 15 |

| 8 | 98 344 | 31 | 98 665 | 18 |

| 9 | 98 313 | 31 | 98 647 | 19 |

| 10 | 98 282 | 29 | 98 628 | 18 |

| 11 | 98 253 | 24 | 98 610 | 16 |

| 12 | 98 229 | 20 | 98 594 | 16 |

| 13 | 98 209 | 22 | 98 578 | 22 |

| 14 | 98 187 | 37 | 98 556 | 37 |

| 15 | 98 150 | 43 | 98 519 | 33 |

| 16 | 98 107 | 53 | 98 486 | 33 |

| 17 | 98 054 | 66 | 98 453 | 34 |

| 18 | 97 988 | 79 | 98 419 | 35 |

| 19 | 97 909 | 93 | 98 384 | 35 |

| 20 | 97 816 | 105 | 98 349 | 37 |

| 21 | 97 711 | 114 | 98 312 | 38 |

| 22 | 97 597 | 121 | 98 274 | 39 |

| 23 | 97 476 | 129 | 98 235 | 41 |

| 24 | 97 347 | 137 | 98 194 | 44 |

| 25 | 97 210 | 149 | 98 150 | 49 |

| 26 | 97 061 | 163 | 98 101 | 56 |

| 27 | 96 898 | 177 | 98 045 | 64 |

| 28 | 96 721 | 194 | 97 981 | 73 |

| 29 | 96 527 | 215 | 97 908 | 84 |

| 30 | 96 312 | 241 | 97 824 | 97 |

| 31 | 96 071 | 272 | 97 727 | 111 |

| 32 | 95 799 | 307 | 97 616 | 127 |

| 33 | 95 492 | 345 | 97 489 | 144 |

| 34 | 95 147 | 386 | 97 345 | 163 |

| 35 | 94 761 | 433 | 97 182 | 181 |

| 36 | 94 328 | 485 | 97 001 | 200 |

| 37 | 93 843 | 541 | 96 801 | 219 |

| 38 | 93 302 | 601 | 96 582 | 240 |

| 39 | 92 701 | 660 | 96 342 | 259 |

| 40 | 92 041 | 717 | 96 083 | 281 |

| 41 | 91 324 | 768 | 95 802 | 300 |

| 42 | 90 556 | 816 | 95 502 | 319 |

| 43 | 89 740 | 863 | 95 183 | 339 |

| 44 | 88 877 | 916 | 94 844 | 361 |

| 45 | 87 961 | 978 | 94 483 | 387 |

| 46 | 86 983 | 1 051 | 94 096 | 420 |

| 47 | 85 932 | 1 130 | 93 676 | 454 |

| 48 | 84 802 | 1 212 | 93 222 | 492 |

| 49 | 83 590 | 1 293 | 92 730 | 530 |

| 50 | 82 297 | 1 369 | 92 200 | 568 |

| 51 | 80 928 | 1 437 | 91 632 | 601 |

| 52 | 79 491 | 1 500 | 91 031 | 632 |

| 53 | 77 991 | 1 561 | 90 399 | 664 |

| 54 | 76 430 | 1 623 | 89 735 | 702 |

| 55 | 74 807 | 1 692 | 89 033 | 749 |

| 56 | 73 115 | 1 764 | 88 284 | 804 |

| 57 | 71 351 | 1 836 | 87 480 | 867 |

| 58 | 69 515 | 1 908 | 86 613 | 934 |

| 59 | 67 607 | 1 980 | 85 679 | 1 005 |

| 60 | 65 627 | 2 048 | 84 674 | 1 079 |

| 61 | 63 579 | 2 113 | 83 595 | 1 150 |

| 62 | 61 466 | 2 172 | 82 445 | 1 219 |

| 63 | 59 294 | 2 228 | 81 226 | 1 293 |

| 64 | 57 066 | 2 281 | 79 933 | 1 378 |

| 65 | 54 785 | 2 333 | 78 555 | 1 479 |

| 66 | 52 452 | 2 382 | 77 076 | 1 593 |

| 67 | 50 070 | 2 425 | 75 483 | 1 714 |

| 68 | 47 645 | 2 460 | 73 769 | 1 842 |

| 69 | 45 185 | 2 486 | 71 927 | 1 977 |

| 70 | 42 699 | 2 502 | 69 950 | 2 118 |

| 71 | 40 197 | 2497 | 67832 | 2247 |

| 72 | 37 700 | 2 471 | 65 585 | 2 362 |

| 73 | 35 229 | 2 442 | 63 223 | 2 483 |

| 74 | 32 787 | 2 420 | 60 740 | 2 626 |

| 75 | 30 367 | 2 411 | 58 114 | 2 802 |

| 76 | 27 956 | 2 500 | 55 312 | 3 069 |

| 77 | 25 456 | 2 431 | 52 243 | 3 208 |

| 78 | 23 025 | 2 356 | 49 035 | 3 340 |

| 79 | 20 669 | 2 275 | 45 695 | 3 460 |

| 80 | 18 394 | 2 184 | 42 235 | 3 560 |

| 81 | 16 210 | 2 083 | 38 675 | 3 634 |

| 82 | 14 127 | 1 971 | 35 041 | 3 675 |

| 83 | 12 156 | 1 846 | 31 366 | 3 675 |

| 84 | 10 310 | 1 708 | 27 691 | 3 626 |

| 85 | 8 602 | 1 557 | 24 065 | 3 523 |

| 86 | 7 045 | 1 396 | 20 542 | 3 362 |

| 87 | 5 649 | 1 227 | 17 180 | 3 142 |

| 88 | 4 422 | 1 054 | 14 038 | 2 868 |

| 89 | 3 368 | 882 | 11 170 | 2 547 |

| 90 | 2 486 | 715 | 8 623 | 2 192 |

| 91 | 1 771 | 559 | 6 431 | 1 820 |

| 92 | 1 212 | 420 | 4 611 | 1 450 |

| 93 | 792 | 300 | 3 161 | 1 102 |

| 94 | 492 | 204 | 2 059 | 793 |

| 95 | 288 | 130 | 1 266 | 538 |

| 96 | 158 | 78 | 728 | 340 |

| 97 | 80 | 43 | 388 | 198 |

| 98 | 37 | 21 | 190 | 106 |

| 99 | 16 | 10 | 84 | 51 |

| 100 | 6 | 6 | 33 | 33 |

Tanulságos az adatokat grafikonon

is megnézni.

Halandósági görbe

Életbiztosításban használt alapfogalmak

Technikai kamat (

i): az a kamat, amellyel a biztosító számol, hogy azt minimálisan el fogja

érni.

Várható élettartam (

ex): az

x éves egyének még

várhatóan ennyi évet élnek.

Legfontosabb közülük az

x = 0 eset, amit születéskor várható élettartamnak

hívnak.

Ezt nemzetközi

összehasonlításban is fontos vizsgálni (az EU ötödik összehasonlító adata), de

sokatmondó lehet egy országra nézve az idősora is.

Születéskor

várható átlagos élettartam alakulása Magyarországon

| Év | férfiak | nők |

| 1985 | 65,09 | 73,07 |

| 1986 | 65,3 | 73,21 |

| 1987 | 65,67 | 73,74 |

| 1988 | 66,16 | 74,03 |

| 1989 | 65,44 | 73,79 |

| 1990 | 65,13 | 73,71 |

| 1991 | 65,02 | 73,83 |

| 1992 | 64,55 | 73,73 |

| 1993 | 64,53 | 73,81 |

| 1994 | 64,84 | 74,23 |

| 1995 | 65,25 | 74,5 |

| 1996 | 66,06 | 74,7 |

| 1997 | 66,35 | 75,08 |

| 1998 | 66,14 | 75,18 |

| 1999 | 66,32 | 75,13 |

Grafikusan ez a következőt jelenti:

Nemzetközi összehasonlításban sem állunk e téren túl jól.

SZÜLETÉSKOR VÁRHATÓ ÉLETTARTAMOK EGYES ORSZÁGOKBAN

| Ország | Férfiak | Nők |

| India | 62,5 | 71,5 |

| Törökország | 65 | 69,6 |

| Románia | 66,1 | 73,7 |

| MAGYARORSZÁG | 66,3 | 75,1 |

| Bulgária | 67,1 | 74,9 |

| Kína | 68,6 | 71,5 |

| Lengyelország | 68,8 | 77,5 |

| Szlovákia | 69 | 77 |

| Csehország | 71,4 | 78,1 |

| Dánia | 73,8 | 79,3 |

| Finnország | 73,8 | 81 |

| Ausztria | 74,3 | 80,8 |

| Nagy-Britannia | 74,7 | 80,2 |

| Franciaország | 74,8 | 82,7 |

| Hollandia | 75,3 | 81,2 |

| Görögország | 75,9 | 81,2 |

| Japán | 77 | 83,4 |

| Ausztrália | 77,2 | 83,2 |

| Svájc | 79 | 82,1 |

Ez egy 40 országot tartalmazó lista részlete, ahol

Magyarország a férfiak között a 6. legrosszabb eredményt, a nők közt a 9.-et

érte el. A teljes lista három legjobbja valóban Svájc, Japán és Ausztrália.

Azt gondolom, az

alacsony várható élettartam és a szülések csökkenő számát tekintve nem is lehet

váratlan a népesség számának alakulása.

Most térjünk rá az életbiztosítási alapbiztosítások

áttekintésére.

Életbiztosítások alaptípusai

Kockázati életbiztosításnak hívjuk azt a biztosítást,

amelyben a szerződésben megjelölt személy megkapja a biztosítási összeget

(amelyre a szerződés szólt), ha a biztosítási tartam alatt a biztosított

meghal, de kifizetés nélkül szűnik meg, ha a biztosított megéri a tartam végét.

Elérési életbiztosítás olyan biztosítás, amelynél a

biztosított (vagy akit megjelöl) megkapja a biztosítási tartam végén a

biztosítási összeget, amelyre a szerződés szólt, ha él, de kifizetés nélkül

szűnik meg, ha a tartam alatt a biztosított meghal.

A vegyes

életbiztosítás ugyan nem alaptípus, hiszen egy kockázati és egy elérési

biztosítás együttese, de ez az egyik leggyakoribb biztosítástípus. Tehát ha a

biztosított a tartam alatt meghal, akkor a haláleset után (most a számítás

egyszerűsítése céljából az év végén), ha nem, akkor a tartam végén fizeti ki a

biztosítási összeget.

Járadékbiztosítás olyan biztosítás, amely a

megkötésekor befizetett összeg függvényében meghatározott ideig (akár

élethosszig) éves (vagy havi) előre meghatározott összegű kifizetést teljesít,

ha a biztosított még él. (Felfogható tehát elérési biztosítások sorozataként.)

Díjkalkuláció alapelve

A díjszámítás alapja az

ekvivalencia elv, ami azt

mondja ki, hogy

A bevételek

várható értékének jelenértéke = a kiadások várható értékének jelenértékével.

A díjkalkulációt általában érdemes 1 egységnyi összegre

végezni, hiszen S egységnyi összegre az 1 egységnyire fizetendő díj S-szerese

jön ki.

Egyszeri díjas életbiztosítások

Jelölések, alapösszefüggések:

A: a biztosítás egyszeri díja

n: a biztosítás tartama

v: diszkonttényező (=1/(1+i) , ahol i a

technikai kamat)

Megélési és halálozási

valószínűségek:

px,1 = lx+1

/ lx és qx,1 = dx / lx

= ( lx – lx+1 ) / lx

px,n = lx+n

/ lx és qx,n = ( lx – lx+n

) / lx

4. példa

Mekkora a valószínűsége annak, hogy egy 40 éves

férfi 3 éven belül meghal?

Megoldás

1-89740/92041=

0,0250 =2,5%

5. példa

Mekkora a valószínűsége annak, hogy egy 40 éves

férfi még 8 évig él, de azután két éven belül meghal?

Megoldás

(82297-79491)/87961=2806/87961=0,0319

≈ 3,2 %

Egyszerűsítő feltevések:

- Egyszeri díjas biztosítás ⇒

teljes díj a tartam elején a biztosítóhoz befolyik

- Mindenki január 1-jén született

- Minden kifizetés az év végén történik (= mindenki december 31-én halt meg)

A kockázati életbiztosítás egyszeri díja

Ha az x éves egyén n

évre köt biztosítást, akkor az ekvivalencia-egyenlet szerint a díj:

6. példa

Egy 40 éves férfi 1 000 000 Ft-ot szeretne

kapni, ha 10 éven belül meghal. Mennyi a biztosítás nettó egyszeri díja, ha a

technikai kamat 5%?

Megoldás

Whole life biztosítás: a

biztosítási összeget az ügyfél halálakor kell kifizetni (azaz élethosszig szóló

biztosítás).

Az elérési életbiztosítás díja

Ha az x éves egyén n

évre köt biztosítást, akkor az elérési biztosítás ekvivalencia-egyenlete:

7. példa

Egy 40 éves férfi 10 év múlva 100 000 Ft-ot

szeretne kapni, ha még él. Mennyi a biztosítás nettó egyszeri díja, ha a

technikai kamat 5%?

Megoldás

Ez egy elérési biztosítás, ennek díja =100 000Ft diszkontált

értéke szorozva a megélés valószínűségével, azaz

A vegyes

életbiztosítás díja = az elérési díj + a kockázati díj

A technikai kamat jelentőségére

az alábbi táblázattal kívánok rámutatni.

A technikai kamat és a díj összefüggése

(30 éves belépési kor, 10 éves tartam, 1000 000 Ft biztosítási összeg)

Látható, milyen erős díjcsökkentő tényező, ezért a

teljesíthetetlen ígéretek megelőzése érdekében maximális mértékét a

pénzügyminiszter határozza meg, ill. módosítja.

Egyszeri díjas, azonnal induló életjáradék díja

Jelölje ax az azonnal induló, éves

kifizetésű, az év elején fizető életjáradék-biztosítás egyszeri díját, amely

évi 1 Ft járadékot fizet a biztosított haláláig.

(a biztosított belépési kora x )

Ekkor az ekvivalencia-egyenlet:

Például ha egy 60 éves férfi évi 10 000 Ft-ot szeretne kapni

haláláig, akkor 3,5%-os technikai kamat mellett, ennek a nettó díja 113 380 Ft.

Ha azonban egy férfi 30 éves korában köti azt a járadékbiztosítást, amely csak

60 éves korától fizeti a 10 000 Ft-ot az előző feltétellel, akkor csak 31

345 Ft-ot kell befizetnie.

A

biztosítás díja rendszeres díjfizetés esetén

- Az évenkénti díjfizetés felfogható úgy, mintha az ügyfelek

járadékot fizetnének a biztosítónak a díjfizetés tartama alatt.

- Ezért a rendszeres díjfizetés mellett fizetendő díjat egy

tetszőleges biztosításnál úgy kapjuk az egyszeri díjból, hogy elosztjuk a

járadéktényezővel, amelyet abból számolhatunk ki, hogy az egyszeri díjat hány

évi díjfizetés mellett fizetjük majd ki.

A nyugdíjról

Ha az eddigieket végiggondoljuk, a nyugdíj nem más, mint egy

elérési biztosítás a nyugdíjkorhatárig, onnan pedig egy azonnal induló,

élethosszig tartó járadékbiztosítás.

A nyugdíjrendszerek közötti egyik alapvető különbség, hogy

milyen módszerrel valósítják meg, hogyan érik el, hogy a nyugdíj folyósításához

szükséges pénzeszköz rendelkezésre álljon.

A nyugdíjrendszerek egy lehetséges csoportosítása a

következő:

Felosztó-kirovó rendszer

Az az évi befizetések teremtik meg az az évi kifizetések

fedezetét. A befizetések nagyságát úgy állapítják meg, hogy az éppen fedezze a

tárgyévi kifizetéseket. Meg kell jegyezni, hogy a valóságban ez meglehetősen

nehéz, hiszen csak év végére lesz pontosan ismert a tárgyévi kifizetések

nagysága, ráadásul a járulékkulcsot sem lehet évente módosítani. Így aztán az

ilyen rendszerekben képződhet valamennyi tőke, kellemetlenebb esetekben hiány

az adott év folyamán. A magyarországi társadalombiztosítási rendszer ilyen

elven működik, és évek óta hiány képződik a rendszerben.

Terminális tőkefedezeti rendszer

A befizetés akkor történik, amikor a kifizetés elkezdődik,

így a befizetés pontosan olyan mértékű, hogy egy összegben megteremti a teljes

kifizetés várható fedezetét. (Pl. valaki évjáradékot vásárol egy biztosító

intézettől.)

Iniciális tőkefedezeti rendszer

A rendszerbe történő belépéskor egyösszegű befizetés teremti

meg a későbben (pl. nyugdíjba vonuláskor) kezdődő kifizetések várható

fedezetét.

Rendszeres hozzájáruláson alapuló tőkefedezeti rendszer

A belépéstől a nyugdíjba vonulásig rendszeresen befizetett

hozzájárulás teremti meg az összes későbbi várható kiadás fedezetét. (

Magán-nyugdíjpénztár)

Ez ennek a témának néhány bevezető gondolata.

Kérdéseivel, megjegyzéseivel bátran keressen meg a következő

e-mail címen: <simonj@fazekas.hu>